公認会計士と中小企業診断士の難易度の違いは?【ダブルライセンスのメリットも解説】

公認会計士と中小企業診断士は、いずれも企業の経営に関わるサービスを提供する国家資格です。

この記事では公認会計士と中小企業診断士を様々な観点で比較します。

- 公認会計士と中小企業診断士の違い(難易度・仕事)

- 公認会計士と中小企業診断士のダブルライセンスのメリット

- 公認会計士にとっての中小企業診断士試験の難易度

どちらの資格を取るべきか悩んでいる方、またはすでに片方の資格を持っていて、ダブルライセンスを検討している方は、ぜひ記事を読んでください。

中小企業診断士試験に効率よく合格する勉強法を知りたい方は、本記事を読んだ後に以下の記事も読んでいただけると理解が深まるかと思います。

公認会計士と中小企業診断士の違い|試験の難易度

まずは試験の難易度を以下の観点で比べます。

- 受験資格

- 試験科目

- 合格基準

- 合格率

- 偏差値

- 勉強時間

受験資格

| 公認会計士 | 中小企業診断士 |

|---|---|

| 制限なし | 制限なし |

いずれの資格にも受験資格の制限はありません。年齢・学歴・職歴・国籍などの制限なく、誰でも受験できます。

試験科目

| 公認会計士 | 中小企業診断士 |

|---|---|

| 【短答式】4科目 【論文式】5科目 | 【一次試験】7科目 【二次試験】4科目 |

公認会計士はまず短答式試験が以下4科目で行われます。

- 財務会計論

- 管理会計論

- 監査論

- 企業法

その後、論文式試験が以下5科目で行われます。

- 会計学

- 監査論

- 租税法

- 企業法

- 選択科目(経営学/経済学/民法/統計学の中から1科目)

中小企業診断士はまず以下7科目の一次試験が行われます。

- 経済学・経済政策

- 財務・会計

- 企業経営理論

- 運営管理

- 経営法務

- 経営情報システム

- 中小企業経営・中小企業政策

その後、以下4科目の二次試験が行われます。

- 事例Ⅰ(人事・組織)

- 事例Ⅱ(マーケティング)

- 事例Ⅲ(生産・技術)

- 事例Ⅳ(財務・会計)

単純な科目数は中小企業診断士の方が多いですが、勉強量は公認会計士の方が圧倒的に多いです。

合格基準

| 公認会計士 | 中小企業診断士 |

|---|---|

| 【短答式】 総点数の70%以上&得点率40%未満の科目無し | 【一次試験】 700点中420点以上&40点未満の科目無し |

| 【論文式】 総点数の52%以上&得点率40%未満の科目無し | 【二次試験】 400点中240点以上&40点未満の科目無し |

合格基準は似ています。総点数の60%、70%以上の点数が求められ、かつ足切りライン(40%未満の科目があると不合格)が設けられています。合格するには極端な苦手科目があってはいけません。

合格率

| 公認会計士 | 中小企業診断士 |

|---|---|

| 【短答式】約15% 【論文式】約40% | 【一次試験】約30% 【二次試験】約18% |

合格率の特徴は異なります。公認会計士は最初に受ける短答式の合格率が低く、中小企業診断士は後に受ける二次試験の合格率が低いです。

偏差値

| 公認会計士 | 中小企業診断士 |

|---|---|

| 77 | 67 |

資格の紹介サイト「資格の取り方」によると、偏差値は公認会計士の方が高いです。公認会計士は、弁護士、医師と並び3大国家資格と言われます。

勉強時間

| 公認会計士 | 中小企業診断士 |

|---|---|

| 2,500時間~3,000時間 | 1,000時間程度 |

一般的にはこれくらいかかる、と言われる勉強時間です。ただし資格試験の勉強時間は、予備知識の量や勉強の効率により大きく変化します。

公認会計士と中小企業診断士の違い|仕事内容

続いて両資格をキャリアの面で比較します。

業務内容

公認会計士は、独占業務の監査を中心に、会計、税務、コンサルティングなどを行います。

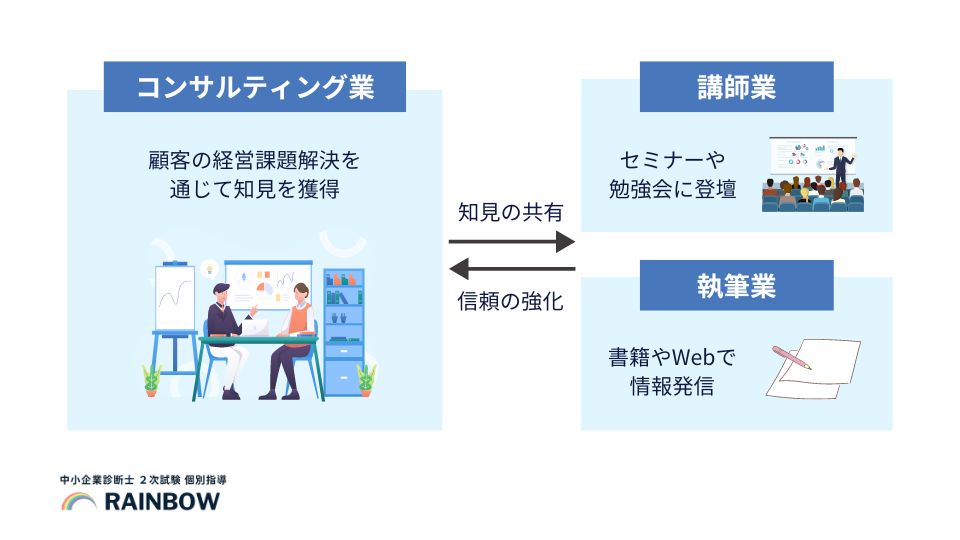

中小企業診断士には独占業務がなく、仕事は多岐にわたります。仕事の全体像は以下です。

顧客の課題解決や、そこで得た知見を講師業や執筆業で共有することが主な仕事です。詳細は中小企業診断士は何ができる?仕事内容10選で解説しています。

年収

厚生労働省の『令和5年賃金構造基本統計調査』によると、公認会計士の平均年収は約922万円※です。

※企業規模1,000人以上、公認会計士・税理士の区分における「きまって支給する現金給与額」×12+「年間賞与その他特別給与額」として算出。

一方、中小企業診断士の年収のボリュームゾーンは500万円~800万円と言われます。難易度が高い分、収入は公認会計士の方が高いと言えるでしょう。

働き方

公認会計士は①監査法人で勤める②独立・開業するの2つが主な働き方となります。

中小企業診断士の場合は、①会社員を続ける(企業内診断士)②中小企業診断士事務所③独立・開業が主な働き方となります。なお中小企業診断士だけでは、コンサルティング業界への転職市場では評価されません。

公認会計士と中小企業診断士のダブルライセンスのメリット5つ

公認会計士と中小企業診断士のダブルライセンスには、以下5つのメリットがあります。

- サービスの拡大

- 希少価値の発揮

- 経営者からの信頼向上

- 転職活動で有利になる

- 人脈の拡大

それぞれくわしく解説します。

①サービスの拡大

公認会計士と中小企業診断士の両方を持てば、会計監査や税務相談を入口として、コンサルティング案件の獲得を見込めます。

コンサルティング業は創造性が強く、AIに代替されづらい仕事と言われます。サービスの拡大は、売上向上だけでなくリスクヘッジにもつながります。

中小企業診断士が提供するサービスについては、中小企業診断士の仕事内容10選もあわせてご覧ください。

②希少価値の発揮

公認会計士と中小企業診断士のダブルライセンスには希少価値があります。会計・税務の専門知識を持つ中小企業診断士は非常に少ないからです。

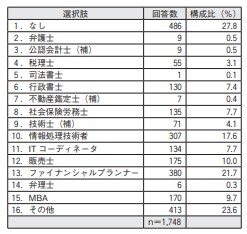

一般社団法人中小企業診断協会が公表している『中小企業診断士活動状況アンケート』によると、公認会計士を持っている中小企業診断士はわずか0.5%です。

公認会計士を持つことは差別化につながります。

③経営者からの信頼向上

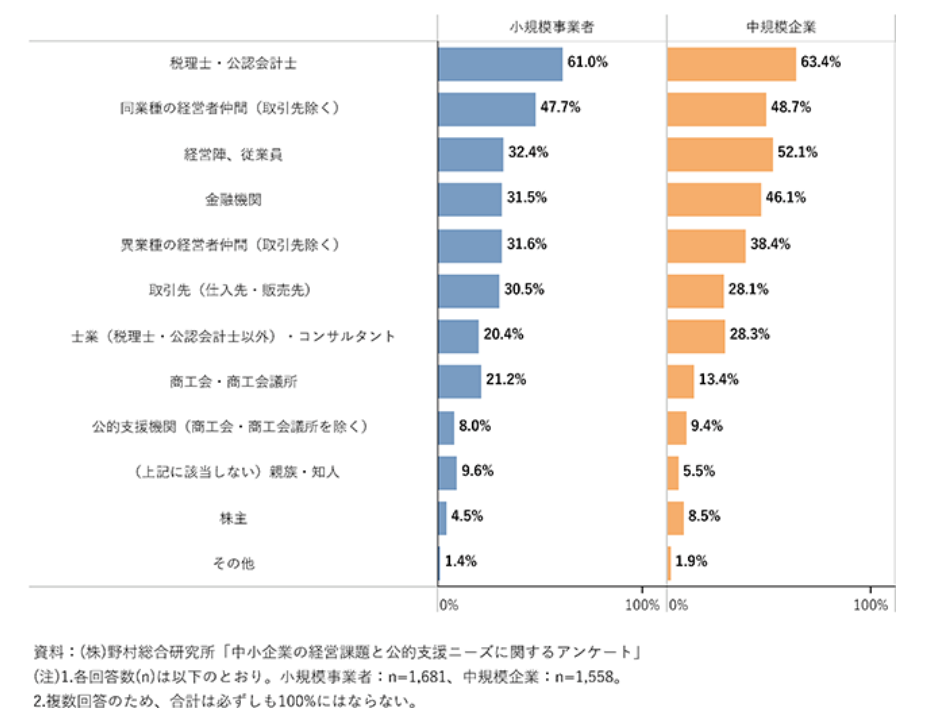

2020年度小規模企業白書(中小企業庁)によると、経営者の日常の相談相手は税理士・公認会計士が最多です。

その下には「同業種の経営者仲間」「経営陣、従業員」など経営の知見を持つ人が挙がっています。

公認会計士が中小企業診断士を持てば、経営全般の相談も一手に引き受けられるため、より信頼が厚くなると考えられます。

④転職・異動に有利

公認会計士と中小企業診断士を持てば、転職や移動の幅が広がります。

たとえばBIG4(Deloitte、PwC、EY、KPMG)の監査法人に転職し、そこから系列のコンサルティング会社に出向・転籍するといったキャリアも

私もデロイトトーマツコンサルティングで働いていたころ、監査法人出身のコンサルタントと何人も仕事をしました。みなさん公認会計士ならではの価値を発揮されていました。

余談ですが、BIG4では同じランク帯なら監査法人よりもコンサルティング部隊の方が給料が高い傾向にあります。

⑤人脈の拡大

中小企業診断士は横のつながりが強い資格です。たとえば地域ごとの中小企業診断協会に加入すると、分野別の勉強会などで他の中小企業診断士と情報交換ができます。

会計士コミュニティとは異なる人脈を作りたい方にも、ダブルライセンスはおすすめです。

公認会計士にとっての中小企業診断士試験の難易度

公認会計士にとって、中小企業診断士は取り組みやすい試験と言えます。その理由は以下3つです。

①勉強時間が少ない

公認会計士の合格に3,000時間以上の勉強が必要と言われる一方、中小企業診断士の勉強時間は多くても1,000時間です。

ただし中小企業診断士は働きながら勉強することになるので、スキマ時間の活用など、時間を捻出する工夫が必要です。

②公認会計士試験と内容が重複している

公認会計士試験と中小企業診断士試験は、学習内容が一部重複しています。(下図参照)

一次試験の一部科目(経済学・経済政策、経営情報システム、中小企業経営・中小企業政策)は新たな勉強が必要ですが、その他は公認会計士試験で学んだことを活かせます。

③一次試験の「財務・会計」を免除可能

公認会計士試験合格者は、事前に申請することで、一次試験の「財務・会計」の受験を免除できます。勉強時間を短縮したい人は免除制度を活用すると良いでしょう。

ただし免除した科目は「60点」扱いになります。少し勉強してそれ以上の点数を取れそうなら、あえて免除しないのも一案です。

公認会計士と中小企業診断士に関するまとめ

今回は公認会計士と中小企業診断士の違いや、ダブルライセンスのメリットを解説しました。公認会計士と中小企業診断士はいずれも企業経営に関わる資格で、シナジーが大きいです。

中小企業診断士を目指す方は、以下の記事も参考にしてください。私が200時間で中小企業診断士に合格できた勉強法をすべて公開しています。

コメント